|

L'angolo dell'Esperto

In questa sezione troverai le risposte dell'esperto!

Ponici anche tu delle domande, il nostro esperto sarà lieto di risponderti!

Seleziona l'argomento

Domanda:

In merito alla nuova Tremonti Ter, come vanno considerati i beni in leasing? E’

possibile portare in detrazione tutto l’importo subito oppure si porta in detrazione

la parte di competenza dell’anno?

Risposta:

La detassazione si applica sugli investimenti in beni strumentali per natura nuoviappartenenti

alla categoria merceologica Ateco 2007 divisione 28. Si rileva che per beni

nuovi si intendono quelli acquistati a titolo derivativo dal produttore o dal rivenditore

o da un terzo con attestazione di mancato utilizzo (a condizione quindi che il bene

non sia mai stato utilizzato, es. beni in esposizione in show-room) e possono essere

acquistati anche tramite operazioni di leasing finanziario. In quest'ultimo

caso la base di calcolo dell'importo agevolabile ècostituita dal valore contrattuale

esposto, indipendentemente dalla competenza relativa alle rate di pagamento.

Domanda:

Un ristorante emette una ricevuta con corrispettivo non pagato di € 8 (iva esente).

A fine mese però, nella fattura riepilogativa, l’importo del corrispettivo non pagato

della ricevuta in questione diventa di € 8 + iva. E’ corretto emettere ricevute

con corr. Non pagato con importo iva esente? E’ corretto che l’importo della fattura

sia maggiore alla somma delle ricevute riepilogate? (somma ricevute + IVA)

Risposta:

La procedura non è corretta. La dizione “IVA esente” è errata. La ricevuta deve

essere emessa per l’intero corrispettivo della prestazione, comprensivo di IVA,

e in essa deve essere indicato distintamente l’importo, totale o parziale, che non

è stato pagato dal consumatore.

Domanda:

Un ristorante accetta quotidianamente i buoni pasto. Un cliente spende 10€, pagando

3€ e saldando i restanti 7 con il buono pasto. I 7 € devono essere considerati come

corrispettivi non pagati oppure il buono pasto è da considerarsi a tutti gli effetti

come un avvenuto pagamento?

Risposta:

L’importo a fronte del quale è stato accettato il ticket è da considerare “non pagato”.

Domanda:

Un ristorante può emettere fatture con corrispettivo non pagato (così come succede

per le ricevute)? Se si, si possono riepilogare in un'unica fattura insieme alle

ricevute fiscali con corrispettivo non pagato?

Risposta:

Le fatture possono certamente essere emesse anche con l’indicazione che il corrispettivo

non è stato pagato, se ciò corrisponde a verità (in genere vengono indicate in fattura

le “modalità di pagamento”). Tuttavia, questa eventuale indicazione del fatto che

il corrispettivo non è stato pagato sarebbe assolutamente irrilevante ai fini IVA

in quanto, a differenza di quanto avviene con l’emissione di ricevute o scontrini

fiscali relativi a prestazioni di servizi, l’esercente deve versare l’IVA per il

solo fatto di avere emesso la fattura anche se il corrispettivo non è stato ancora

pagato e, perfino, anche non sarà mai pagato in futuro. Infine, la fattura, una

volta emessa, non può certamente essere “riepilogata” in un’altra fattura in quanto

ciò costituirebbe, evidentemente, un grave errore con il concreto rischio di pagare

due volte l’IVA.

Domanda:

Un ristorante ha una convenzione con un’azienda; i dipendenti dell’azienda consumano

un menu fisso di 10€, ma pagano solo 7€ visto che i restanti 3€ vengono pagati a

fine mese dall’azienda. A tal proposito chiedo: 1. Come deve essere composta la

ricevuta al dipendente al momento del pagamento? Posso emettere un’unica ricevuta

con indicato il corrispettivo pagato e il corrispettivo non pagato oppure il ristorante

deve emettere 2 ricevute distinte? 2. A fine mese, il ristorante può emettere un

documento unico con indicati i corrispettivi pagati e i corrispettivi non pagati?

3. Se si, posso allegare questo documento nella fattura riepilogativa che faccio

a fine mese? 4. Se vengono 6 persone allo stesso tavolo, posso fare un’unica ricevuta

o devo emettere 6 ricevute distinte?

Risposta:

Per ciascun pasto somministrato deve essere rilasciato al soggetto utilizzatore

(dipendente della società convenzionata) uno scontrino fiscale (o una ricevuta fiscale)

per l’intero ammontare del pasto (10 euro), e con l’evidenza del corrispettivo non

pagato (3 euro). A fine giornata l’esercente annoterà solo 7 euro nel registro dei

corrispettivi ai fini della liquidazione periodica dell’IVA.

2) A fine mese (se tra esercente e datore di lavoro è stata concordata una periodicità

mensile di fatturazione), l’esercente emette nei confronti della società convenzionata

una fattura riepilogativa dei pasti che ha somministrato ai dipendenti di questa,

indicando nella descrizione “Pasti forniti ai Vs. dipendenti nel mese di ........

in base alla Convenzione del ....... , come da distinta riepilogativa allegata”.

3) come indicato al punto precedente. 4) Se le sei persone costituiscono un “gruppo”

(per il quale è identificabile un “capogruppo”), è consentita l’emissione di uno

scontrino (o ricevuta) unico. Il caso classico è quello del gruppo turistico o familiare

nel quale è identificabile il soggetto che paga l’intera prestazione (capogruppo).

Nel caso dei dipendenti di una Società che usufruiscono di un servizio di mensa

(e peraltro nel quale ciascuno paga la quota a proprio carico) non sembra sia invece

identificabile l’ipotesi del “gruppo” come sopra indicato, trattandosi piuttosto

di una compresenza casuale di più soggetti allo stesso tavolo ed è quindi suggeribile

il rilascio di uno scontrino (o ricevuta) per ciascun commensale.

Domanda:

Un ristorante ha quotidianamente lo stesso gruppo di persone a cui emette una ricevuta

fiscale con corrispettivo non pagato, per poi emettere, a fine mese, una fattura

riepilogativa dove indica tutte le ricevute emesse con corrispettivo non pagato.

Giornalmente registra la ricevuta fiscale, imputando la registrazione iva al singolo

giorno. A fine mese, tuttavia, al momento di emettere la fattura, cosa si dovrà

imputare nel registro dei corrispettivi?

Risposta:

La procedura seguita dall’utente è errata. Il ristorante deve emettere la ricevuta

o lo scontrino fiscale al termine di ciascun pasto erogato al gruppo con indicazione

“corrispettivo non pagato”. Nello scontrino di chiusura giornaliera devono essere

indicati – tra gli altri dati – l’ammontare complessivo dei “corrispettivi” del

giorno e, distintamente, l’ammontare non riscosso. L’utente deve riportare nel registro

dei corrispettivi ai fini della liquidazione dell’IVA – ovviamente – solo la differenza

tra i due importi. Al momento dell’emissione della fattura riepilogativa scatta

l’esigibilità dell’IVA anche sulla parte non ancora riscossa e, pertanto, l’importo

della fattura sarà annotato nel registro dei corrispettivi ai fini della liquidazione

dell’IVA (quindi per la prima e unica volta).

Domanda:

E’ possibile effettuare il riepilogo delle ricevute con corrispettivo non pagato

con una ricevuta (e non solo con una fattura)?

Risposta:

No, se si tratta di documento riepilogativo questo può essere soltanto una fattura.

Viceversa, a fronte della singola ricevuta con corrispettivo non pagato è possibile

emettere, al momento dell'effettivo incasso, una nuova ricevuta singola indicante

l'avvenuto pagamento.

Domanda:

E' ancora obbligatorio per un ristoratore emettere la ricevuta fiscale? Essa puo'

essere sostituita dallo scontrino fiscale ed in caso di richiesta di ricevuta intestata,

uno scontrino fiscale con partita iva o codice fiscale?

Risposta:

La ricevuta fiscale può essere sostituita dallo "scontrino parlante" che ovviamente

può anche essere intestato. Quindi Scontrino Fiscale si ma deve riportare in maniera

dettagliata la natura dei beni.

Riferimento alla normativa di legge:

Nello scontrino cosiddetto descrittivo o "parlante" deve essere indicata (come in

qualunque altro scontrino non descrittivo), la partita IVA dell'esercente, unitamente

all'ubicazione dell'esercizio e agli altri dati identificativi dell'azienda (ditta,

denominazione, ragione sociale). E' invece obbligatoria l'indicazione del codice

fiscale del cliente. Il riferimento normativo dello scontrino "parlante" è il DPR

21 dicembre 1996 n. 696, art. 3, comma 1 (Modalità di documentazione), che si riporta:

"1. Ai fini della deducibilità delle spese sostenute per gli acquisti di beni e

di servizi agli effetti dell'applicazione delle imposte sui redditi, può essere

utilizzato lo scontrino fiscale, a condizione che questo contenga la specificazione

degli elementi attinenti la natura, la qualità e la quantità dell'operazione e l'indicazione

del numero di codice fiscale dell'acquirente o committente, ovvero la ricevuta fiscale

integrata a cura del soggetto emittente con i dati identificativi del cliente."

Domanda:

Un agriturismo può emettere solo fatture o è obbligato a emettere anche ricevute

fiscali e quindi all’obbligo di tenere il registro dei corrispettivi?

Risposta:

L’esercente può scegliere di emettere la fattura (anche se non richiesta dal cliente)

ed in tal caso viene meno l’obbligo di emissione dello scontrino o ricevuta fiscale.

L’esercente può scegliere di registrare le fatture nel registro delle fatture IVA

e non nel registro dei corrispettivi IVA. Questa procedura appare tuttavia impraticabile

nel caso di prestazioni relative alla sola somministrazione dei pasti a clienti

di passaggio (questi dovrebbero fornire obbligatoriamente i loro dati personali

per consentire l’emissione della fattura). Se l’esercente effettua anche altre operazioni

con scontrino o ricevuta fiscale (es. prestazioni di ristorante), dovrà tenere sia

il registro delle fatture, sia il registro dei corrispettivi (e in tal caso dovrà

ovviamente stare attento a poter dimostrare, in caso di controllo, la correttezza

delle registrazioni fatte in relazione alle singole operazioni).

Domanda:

Le numerazioni seguite dal progressivo delle ricevute fiscali e delle fatture possono

essere le stesse oppure devono seguire una differente e distinta numerazione? Facciamo

un esempio: un ristoratore può seguire un unico progressivo di numerazione del tipo

1) Fattura

2) Ricevuta

3) Fattura

4) Fattura

5) Ricevuta

6) Fattura Ecc… ? Oppure questa procedura è sbagliata perché il progressivo della

numerazione della fatture deve essere continuativo (quindi senza “salti”, come nel

caso citato dove mancherebbero le fatture n° 2 e 5, sostituite da ricevute)?

Risposta:

Le fatture devono essere numerate obbligatoriamente dal contribuente in progressivo

anche per serie multiple (RM 2.5.89 n.600110) e con codici alfanumerici (RM 4.2.98

n.4). Le ricevute fiscali sono già numerate progressivamente dalla tipografia, mentre

la numerazione del contribuente è facoltativa (modello unificato ex DM 30.3.92).

La procedura sotto riportata è quindi senza dubbio errata, in quanto la numerazione

delle fatture deve essere necessariamente in progressivo con codici alfanumerici.

Oltretutto non si capisce perchè le ricevute fiscali dovrebbero essere numerate,

in quanto non obbligatorio. Fare attenzione comunque perchè la mancata progressività

delle fatture è gravemente sanzionata quale violazione degli obblighi di fatturazione

e/o registrazione

Domanda:

Qual’ è il tempo massimo che deve intercorrere tra la data in cui viene emesso un

Documento di Trasporto e la data della relativa fattura?

Risposta:

Per le cessioni documentate da documento di trasporto (DDT), la fattura deve essere

emessa entro il giorno 15 del mese successivo a quello della consegna o spedizione

e deve contenere la data ed il numero dei documenti di trasporto cui si riferisce.

Domanda:

Un bar tabacchi ha alcuni prodotti in vendita con codice Iva al 20%; in particolare

i prodotti con Iva al 20% sono: - Bottiglia di vino intera (mentre al bicchiere

l’Iva rimane al 10%) - Ovetto Kinder . Questi articoli devono essere considerati

con l’iva al 10%?

Risposta:

La “somministrazione” di alimenti e bevande (di qualunque tipo) beneficia dell’aliquota

IVA ridotta nella misura del 10 % (DPR n. 633/72, Tabella A, Parte III, n. 121)).

Tuttavia va tenuto presente che per “somministrazione” deve intendersi l’erogazione

degli alimenti e bevande per il consumo immediato da parte del consumatore, come

normalmente avviene, ad esempio, in un pubblico esercizio (bar, ristorante, ecc.).

La “somministrazione” dei beni va invece tenuta distinta dalla “cessione” (cioè

dalla “vendita”) degli stessi beni (che non presuppone il consumo immediato), per

i quali l’aliquota IVA applicabile non è unica, ma è differenziata in funzione della

tipologia del bene ceduto. Nell’esempio fatto, quindi se l’esercente del bar “somministra”

al cliente un bicchiere di vino, l’operazione è gravata dall’aliquota IVA del 10

%; se invece “vende” al cliente una bottiglia del medesimo vino, questa operazione

è gravata dall’aliquota IVA ordinaria del 20 % in quanto il vino non è compreso

tra i beni per i quali la Tabella A del DPR n. 633/72 prevede un’aliquota ridotta.

Al contrario, sempre nell’esempio fatto dall’Associato, si ritiene che il prodotto

“Ovetto Kinder” benefici dell’aliquota ridotta del 10 % non solo nel caso già citato

della “somministrazione”, ma anche nel caso della vendita, e ciò in particolare

per effetto del n. 64 della già citata Tabella A, Parte III, il quale comprende:

“64) cioccolato ed altre preparazioni alimentari contenenti cacao in confezioni

non di pregio, quali carta, cartone, plastica, banda stagnata, alluminio o vetro

comune (v.d. 18.06).” Ne consegue che per la “vendita” di qualsiasi prodotto l’esercente

deve verificare quale sia l’aliquota IVA applicabile al bene in funzione della sua

presenza o meno nella Tab. A, Parte II (aliquota 4%) o nella Tab. A, Parte III (aliquota

10 %), restando inteso che se il prodotto non figura in nessuna delle due parti

della Tabella, ad esso è applicabile l’aliquota ordinaria del 20%. Va infine tenuto

presente che la “somministrazione” e la “vendita” sono due “attività” diverse e

ciò rileva ai fini del codice di attività da dichiarare ai fini IVA, ai fini dell’applicazione

degli Studi settore, ecc..

Domanda:

E' giusto che un cliente, BAR RISTORAZIONE + ASPORTO, debba distinguere tra asporto

e consumazione bar-ristorante, per poter suddividere IVA 20% per asporto e IVA 10%

per consumo all'interno del locale?

Risposta:

In merito al quesito posto il contratto di somministrazione di cibi e bevande se

effettuato a seguito di un pubblico esercizio ( esempio Pizzeria) prevede l'applicazione

dell'Iva al 10%. Per quanto riguarda il caso delle vendite ad "asporto" la risoluzione

ministeriale del 20 agosto 1998 n. 107E dice che per i beni ceduti nelle vendite

per asporto sono ceduti all'aliquota propria del bene. Sulla base di un'interpretazione

letterale della risoluzione bisognerebbe pertanto applicare l'aliquota Iva prevista

per ogni ingrediente del bene; poiché questa soluzione è materialmente impossibile

vi sono stati dei chiarimenti per cui nella fattispecie in esame nel caso di concomitanza

di più aliquote si applica quella principale che nel caso della somministrazione

di cibi e alimenti è quella del 10%. In definitiva l'aliquota Iva da applicare nella

somministrazione di cibi e bevande a seguito di pubblico esercizio è sempre il 10%.

Oggetto:

Aumento dell’aliquota ordinaria IVA dal 20% al 21%

Risposta:

A partire da domani sabato 17 settembre, entreranno in vigore le disposizioni contenute

nella nuova norma, ivi compreso l’aumento dell’aliquota ordinaria IVA dal 20 al

21% (mentre rimangono immutate le aliquote Iva ridotte del 4 e del 10%). Il provvedimento

modifica l’art. 16 del DPR 633/72, disponendo che “L’aliquota dell’imposta è stabilita

nella misura del 21%, per tutti i beni o servizi attualmente sottoposti all’aliquota

del 20%”. In riferimento alla decorrenza, si rileva che il momento significativo

per stabilire l’applicazione della nuova aliquota risulta essere il seguente: 1)

Cessioni di beni mobili: all’atto della consegna o della spedizione. 2) Cessioni

di beni immobili: all’atto della stipula del rogito notarile. 3) Prestazioni di

servizi: all’atto del pagamento del corrispettivo, indipendentemente dall’avvenuta

esecuzione, in tutto o in parte, della prestazione. Per le prestazioni di servizi

effettuate con mezzi di pagamento diversi dal contante, si sottolinea che l’individuazione

del momento dell’avvenuto pagamento si ha: - Per il bonifico bancario o postale:

al ricevimento della comunicazione dell’avvenuto accredito; - Per gli assegni bancari

o circolari: alla consegna dell’assegno al venditore; - Per la carta di credito:

al momento di utilizzo della carta di credito; - Per le cambiali all’ordine: all’emissione

della cambiale; - Per le ricevute bancarie: al ricevimento della comunicazione dell’incasso.

Domanda:

La variazione dell’aliquota IVA sui registratori di cassa può essere utile ai fini

della stampa del report finanziario per lo scorporo dell’IVA (mensile o trimestrale)

Risposta:

I manuali d’uso rilasciati in genere consentono l’adeguamento direttamente da parte del cliente. La nuova manovra modifica

il testo dell’art. 27, co. 2, del DPR 633/72, che disciplina la procedura di “scorporo”

dell’Iva, in sede di liquidazione periodica (mensile o trimestrale), per i commercianti

al minuto e soggetti assimilati, di cui all’art. 22 del DPR 633/72, ammettendo d’ora

in avanti soltanto il metodo matematico. L’imponibile verrà determinato dividendo

gli importi comprensivi di imposta per i seguenti valori:

• 104 per l’aliquota del 4%

• 110 per l’aliquota del 10%

• 120 per l’aliquota del 20%

• 121 per l’aliquota del 21%

Una volta determinato l’imponibile verrà applicata l’Iva. Il nuovo provvedimento

abroga quindi il previgente sistema di calcolo denominato “metodo della percentuale

di scorporo”.

Domanda:

Un misuratore fiscale inutilizzato per diversi mesi non per guasto ma per volere del Cliente, in fase di rinnovo VP con scadenza Luglio 2010 necessita di annotazione nel libretto fiscale per spiegare la motivazione o basta tenere come riferimento l'ultimo azzeramento emesso?

Il Cliente deve riutilizzarlo, può emettere scontrini senza problemi?

Risposta:

Il Laboratorio abilitato non ha alcun obbligo in merito e si limiterà all’effettuazione della verificazione periodica richiesta dall’utente.

E’ evidente che in caso di controlli da parte dell’Amministrazione finanziaria sarà lo stesso utente a dover giustificare il mancato utilizzo dell’apparecchio.

Se l’apparecchio non è utilizzato in via continuativa (es. uso stagionale, apparecchio di riserva, ecc.) si suggerisce di farlo presente al locale Ufficio delle entrate con una dichiarazione di variazione dati citando come riferimento l’art. 5 del DM 4.4.90. In tal caso è consentito non procedere alla stampa dello scontrino di chiusura giornaliera “per le giornate in cui l’apparecchio installato non sia stato utilizzato”.

Domanda:

Nella gestione fiscale di una tabaccheria, come si deve comportare il MF quando

nei reparti batto gomme (con iva) e sigarette (con iva esente)?

Risposta:

Non sussiste una procedura “ufficiale” per la gestione del cosiddetto scontrino

“promiscuo”. Tuttavia la prassi operativa ormai consolidata tra gli esercenti e

di fatto “accettata” dagli organi di controllo, consiste nello specializzare un

reparto (o più reparti) del misuratore fiscale (es.: reparto 1) per “battere” esclusivamente

i prodotti non soggetti all’obbligo di certificazione del corrispettivo: sigarette,

francobolli, marche da bollo, giornali, schede telefoniche, biglietti di viaggio

tram/bus, schede “gratta e sosta”, ecc.. Si suggerisce di rilevare che la procedura

adottata sia nel libretto di dotazione fiscale dell’apparecchio, sia nella dichiarazione

di “messa in servizio” o di “variazione dati” (art. 8 del DM 23.3.83). Ovviamente

l’esercente a fine giornata terrà conto degli importi totalizzati nel reparto 1

che non dovranno concorrere nel registro dei corrispettivi al calcolo della liquidazione

dell’IVA.

Domanda:

Ad un ristoratore si è rotta la stampante fiscale, stampante con la quale emette

ricevute, fatture e scontrini parlanti. Se utilizzerà una stampante sostitutiva

dovrà inizializzare un nuovo giornale di fondo elettronico e quindi doverlo conservare

per il tempo di legge. Per non dover cambiare stampante e quindi tenere un altro

giornale di fondo, il ristoratore vorrebbe usare il registro dei corrispettivi immediati.

Se un suo cliente gli chiedesse una fattura o una ricevuta, come dovrebbe comportarsi?

Se dovesse optare per tenere dei blocchetti fiscalizzati di scorta,avrebbe sempre

l’obbligo di tenere anche il registro di carico?

Risposta:

Se per “stampante fiscale” si intende un apparecchio misuratore fiscale che l’esercente

ha regolarmente dichiarato “in servizio”, il guasto della stampante fiscale che

l’esercente non intenda riparare comporta il blocco dell’apparecchio con applicazione

della “targhetta rossa” e la sua defiscalizzazione entro 40 giorni con l’osservanza

della relativa procedura. Se l’esercente intende optare per l’emissione di ricevute

fiscali e fatture/ricevute fiscali da un blocchettario a compilazione manuale stampato

da una tipografia autorizzata, questi documenti non sono da considerare di “scorta”

ma, non disponendo più di un misuratore fiscale devono intendersi a compilazione

obbligatoria per ciascuna operazione (la fattura solo se richiesta dal cliente).

Attualmente l’esercente non ha più l’obbligo di annotare l’acquisto di questi documenti

su un registro di carico (come avveniva in passato), ma il fornitore dei documenti

deve inviare all’Agenzia delle entrate un’apposita comunicazione telematica contenente

il numero e la tipologia degli stampati fiscali che ha fornito al proprio cliente.

Per l’esercente resta comunque fermo l’obbligo di tenere il registro dei corrispettivi

giornalieri (art. 24/IVA), indipendentemente dal tipo di certificazione adottato

(ricevuta fiscale, fattura o scontrino fiscale). Per il cosiddetto registro ”di

emergenza”, è evidente che, essendo alternativo esclusivamente alla emissione di

scontrini fiscali, non potrebbe ovviamente essere utilizzato dall’esercente una

volta che questi abbia “defiscalizzato” l’apparecchio misuratore fiscale.

Domanda:

Ho smarrito la stampa di una chiusura giornaliera. Cosa devo fare?

Risposta:

Lo scontrino di chiusura giornaliera rappresenta una scrittura contabile la cui

tenuta e conservazione è obbligatoria ai fini civilistici (10 anni) e ai fini fiscali

(almeno 5 anni), al pari delle altre scritture contabili più “importanti” (libro

giornale, registri IVA, ecc.). Ne consegue che lo smarrimento deve essere denunciato

con una autocertificazione da rendere ad un pubblico ufficiale (es.: segretario

comunale o Agenzia entrate). Un tempo era necessaria la denuncia all’Autorità giudiziaria

(Carabinieri, tribunale, ecc.). La denuncia di smarrimento, tuttavia, non mette

al riparo il contribuente da un eventuale accertamento “induttivo” da parte dell’Amministrazione

finanziaria, specialmente di fronte ad un comportamento negligente e passivo del

contribuente. In tal senso viene invece valutato positivamente il concreto e fattivo

operato del contribuente per la ricostruzione contabile dei dati contenuti nel documento

andato smarrito o distrutto.

OGGETTO:

Legge 26 gennaio 1983, n. 18. D.M. 23 marzo 1983 e successive modificazioni e integrazioni

NOTA:

Da controlli effettuati sul sito Internet di una società produttrice di apparecchi misuratori fiscali, è emerso che tra le principali caratteristiche tecniche di alcuni modelli di misuratori è prevista la funzionalità “gestione password VERIFICA PERIODICA”.

Al riguardo, su conforme parere della Commissione di cui all’art. 5 del D.M. 23 marzo 1983, la scrivente ha chiesto alla società in questione urgenti chiarimenti sulla sopracitata funzionalità “gestione password VERIFICA PERIODICA”, nonché la rimozione immediata della stessa.

Di contro, la società di cui sopra ha dichiarato che la funzionalità di che trattasi consiste in un “messaggio di promemoria sull’aggiornamento giornaliero che avverte l’operatore di chiamare il tecnico per effettuare la verificazione periodica”.

Tanto premesso, la summenzionata Commissione, nella seduta del 14 giugno 2012, ha precisato che eventuali meccanismi di accesso riservato alla funzione di verificazione periodica degli apparecchi misuratori fiscali non devono essere in alcun modo lesivi del principio di libera concorrenza, come richiesto con la procedura di infrazione comunitaria prot. n. 2000/2016

Alla luce di quanto sopra esposto, si invitano codeste Associazioni di categoria a dare ampia diffusione ai propri associati del contenuto della presente comunicazione.

Domanda:

Gestionale collegato a stampante fiscale, con la necessita di gestire delle promozioni che prevedono degli articoli omaggio.

E' possibile stampare articoli a prezzo zero? ci sono delle implicazioni fiscali? Lo scontrino può essere contestato?

Risposta:

Esistono tre tipologie diverse di “promozioni” che dal punto di vista tributario hanno trattamenti assolutamente diversi:

a) le manifestazioni a premio (che si distinguono in operazioni a premio e concorsi a premio, i primi solitamente basati sull’abilità e i secondi sulla sorte);

b) le cessioni gratuite (note come “omaggi”, sono quasi sempre imponibili a IVA);

c) le cessioni a titolo di sconto.

La distinzione tra le tre ipotesi non è facile e va vista caso per caso in funzione delle concrete modalità di svolgimento della “promozione”.

Se, come sembra di capire dal quesito, ci si riferisce all’ipotesi di cui alla lettera c), la cessione del bene (che non è “omaggio”, ma “a titolo di sconto”), è “esclusa” da IVA per effetto dell’art. 15, c. 1, n. 2) del DPR n. 633/72.

Per esempio, al cliente che acquista un TV al plasma viene dato, a titolo di sconto, un videoregistratore.

In tal caso, occorre indicare sullo scontrino (o nell’eventuale fattura se richiesta dal cliente), il “valore normale” del bene. In pratica, dopo avere “battuto” sullo scontrino il corrispettivo pattuito per il televisore, è necessario “battere” sullo scontrino anche il videoregistratore indicando il prezzo che per esso viene mediamente praticato al pubblico dal commerciante, e poi stornare quest’ultimo importo in negativo con l’indicazione “sconto art. 15 DPR 633/72” o equivalente (non è sufficiente indicare il prezzo “zero”, come richiesto).

Devono sussistere però due condizioni:

a) la concessione del bene a titolo di sconto deve essere pattuita congiuntamente alla cessione del bene regolarmente venduto (e non dopo);

b) il bene ceduto a titolo di sconto non deve essere soggetto ad una aliquota IVA maggiore di quella alla quale è soggetto il bene venduto (es.: su una vendita di formaggi (4%) non posso cedere a titolo di sconto una bottiglia di liquore se non pagando regolarmente l’IVA 20% sul “valore normale” della bottiglia).

Attenzione, perché se questa operazione viene preventivamente promozionata come una “promessa al pubblico” (con spot pubblicitari radio-televisivi, pubblicità a mezzo stampa o tabellare, ecc.), l’operazione diventa un’operazione a premi soggetta a comunicazione al Ministero dello Sviluppo economico.

Una variante molto nota di questa procedura, è quella relativa alla cessione a titolo di sconto di “quantità aggiuntive del prodotto propagandato”, cioè il classico 3 x 2 (compri tre e paghi due).

In tal caso sullo scontrino vengono abitualmente conteggiati tutti e tre i pezzi e nel rigo successivo ne viene stornato uno con la descrizione “promozione 3 x 2” o equivalente. Questa operazione, anche se promozionata in generale e preventivamente al pubblico, non costituisce comunque un’operazione a premi e non è soggetta a comunicazione al Ministero dello Sviluppo economico).

Domanda:

In merito alla nuova Tremonti Ter, come vanno considerati i beni in leasing? E’

possibile portare in detrazione tutto l’importo subito oppure si porta in detrazione

la parte di competenza dell’anno?

Risposta:

La detassazione si applica sugli investimenti in beni strumentali per natura nuoviappartenenti

alla categoria merceologica Ateco 2007 divisione 28. Si rileva che per beni nuovi

si intendono quelli acquistati a titolo derivativo dal produttore o dal rivenditore

o da un terzo con attestazione di mancato utilizzo (a condizione quindi che il bene

non sia mai stato utilizzato, es. beni in esposizione in show-room) e possono essere

acquistati anche tramite operazioni di leasing finanziario. In quest'ultimo caso

la base di calcolo dell'importo agevolabile ècostituita dal valore contrattuale

esposto, indipendentemente dalla competenza relativa alle rate di pagamento.

Domanda:

Cosa dice la normativa attuale riguardo le spese di vitto e alloggio?

Risposta:

Vedi allegato.

I contributi in conto esercizio e i contributi in conto capitale

Aspetti civilistici, contabili e fiscali

Nell’attuale realtà economica sempre più spesso le imprese fanno ricorso ai finanziamenti

da parte di enti, sia pubblici che privati, che si concretizzano nella elargizione

di contributi finalizzati a risolvere economicamente particolari situazioni o ad

incrementare patrimonialmente la vita dell’azienda stessa.

Con il presente intervento si intende fare una panoramica delle diverse tipologie

di contributi alle imprese, mettendone in luce gli aspetti civilistici, contabili

e fiscali.

In particolare saranno esaminati i contributi in conto esercizio e i contributi

in conto capitale, rinviando ad un successivo articolo la trattazione dei contributi

in conto impianti.

Contributi in conto esercizio

Definizione

I contributi in conto esercizio vengono erogati allo scopo di integrare i ricavi

dell’azienda (laddove si verifichino, ad esempio, situazioni congiunturali tali

da incidere negativamente sull’attività dell’impresa) o di ridurre i costi d’esercizio

che le imprese sostengono per esigenze legate all’attività produttiva (ad esempio

i costi per l’acquisto di fattori produttivi – a condizione che non costituiscano

beni ammortizzabili –, per il personale, ecc…).

Aspetti civilistici

I contributi in conto esercizio devono essere contabilizzati secondo il principio

della competenza economica, a prescindere, quindi, dall’effettivo incasso degli

stessi. In altri termini:

- se i contributi vanno ad integrare i ricavi dell’esercizio, vanno imputati al

conto economico dell’esercizio cui si riferiscono i suddetti ricavi;

- se sono finalizzati alla copertura di costi d’esercizio, devono essere inseriti

nel conto economico in cui trovano collocazione i costi cui ineriscono.

Secondo lo schema obbligatorio di cui all’art. 2425 del Codice Civile, i contributi

in conto esercizio vanno iscritti alla voce A.5 (“Altri ricavi e proventi, con separata

indicazione dei contributi in conto esercizio”) del conto economico.

Il Documento interpretativo del Principio contabile n. 12 indica, ancor più dettagliatamente,

la corretta collocazione in bilancio dei contributi in esame, in funzione della

loro natura, stabilendo che vanno classificati:

- nella voce A.5 “Altri ricavi e proventi”(creando un’apposita sottovoce affinché

si realizzi la separata indicazione rispetto agli altri ricavi e proventi), se sono

destinati ad integrare ricavi della gestione caratteristica o a ridurre i relativi

costi;

- nella voce C.17 “Interessi ed altri oneri finanziari” (con segno negativo), se

finalizzati alla riduzione di costi di natura finanziaria (ad esempio, interessi

passivi su finanziamenti contratti dall’impresa) di competenza dell’esercizio;

- nella voce C.16 “Altri proventi finanziari”, se finalizzati alla riduzione di

oneri finanziari di esercizi precedenti;

- nella voce E.20 “Proventi straordinari”, se percepiti in occasione di particolari

eventi eccezionali.

Aspetti contabili

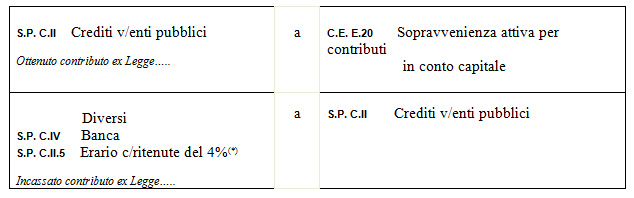

La rilevazione in contabilità dei contributi in conto esercizio avviene attraverso

la seguente scrittura:

Aspetti fiscali

La disciplina fiscale relativa ai contributi in conto esercizio è rinvenibile nell’art.

85, comma 1, lettere g) e h), del TUIR, laddove si afferma che sono considerati

ricavi, rispettivamente:

- i contributi in denaro, o il valore normale dei beni in natura spettanti, sotto

qualsiasi denominazione, in base a contratto (quindi, in altri termini, possono

rientrare in tale previsione sia i contributi in conto esercizio, sia altre tipologie

di contributi, purché risultino contrattualmente dovuti);

- i contributi spettanti esclusivamente in conto esercizio a norma di legge (prescindendo,

quindi, dalla natura del soggetto erogante, che può essere pubblico o privato).

Ai fini della tassazione dei contributi si fa riferimento al criterio di competenza

di cui all’art. 109 del TUIR. È, pertanto, necessario individuare con esattezza

l’esercizio di competenza; a tal proposito, in base alle modalità di erogazione

del contributo, si possono distinguere le seguenti ipotesi:

- se il contributo viene erogato da un ente pubblico, rileva il momento in cui il

beneficiario viene a conoscenza del decreto di liquidazione del contributo stesso;

- se l’erogazione non è subordinata ad alcun atto formale esterno, rileva il momento

in cui sono venuti ad esistenza tutti gli elementi oggettivi da cui dipende il diritto

al contributo da parte dell’impresa;

- se la concessione del contributo è sottoposta a condizione risolutiva, il contributo

si intende “conseguito” nell’esercizio in cui viene concesso (facendosi, quindi,

riferimento ai due criteri su esposti), salva la restituzione del contributo ottenuto,

qualora si verifichi la condizione risolutiva;

- se la concessione del contributo è sottoposta a condizione sospensiva, rileva

il momento in cui il soggetto erogante, avendo accertato il verificarsi della condizione,

emette una delibera formale.

Contributi in conto capitale

Definizione

I contributi in conto capitale sono finalizzati all’incremento dei mezzi patrimoniali

dell’impresa, senza essere necessariamente correlati all’obbligo di effettuazione

di specifici investimenti, ovvero alla copertura delle perdite d’esercizio.

Aspetti civilistici

L’imputazione in bilancio avviene in base al principio di competenza, mediante collocazione

nella voce E.20 tra i “Proventi straordinari”.

Aspetti contabili La rilevazione in contabilità dei contributi in conto capitale

avviene attraverso la seguente scrittura:

(*) Si ricorda che, ai sensi dell’art. 28, comma 2, DPR n. 600/1973, le regioni,

le province, i comuni, gli altri enti pubblici e privati devono operare una ritenuta

del quattro per cento, a titolo di acconto delle imposte sui redditi del percipiente,

sull’ammontare dei contributi corrisposti ad imprese,ad esclusione di quelli per

l’acquisto di beni strumentali.

Aspetti fiscali

I contributi in conto capitale sono disciplinati in via residuale dall’art. 88,

comma 3, lett.b) del TUIR in cui si afferma che “sono inoltre considerati sopravvenienze

attive... i proventi in denaro o in natura conseguiti a titolo di contributo o di

liberalità, esclusi i contributi di cui alle lettere g) e h) del comma 1 dell’art.

85 contributi in conto esercizio e quelli per l’acquisto di beni ammortizzabili

indipendentemente dal tipo di finanziamento adottato contributi in conto impianti.

Tali proventi concorrono a formare il reddito nell’esercizio in cui sono stati incassati

o in quote costanti nell’esercizio in cui sono stati incassati e nei successivi

ma non oltre il quarto”.

Pertanto:

- la tassazione dei contributi in conto capitale avviene secondo il criterio di

cassa;

- il contribuente ha facoltà di scegliere se tassare l’ammontare complessivo del

contributo percepito nell’esercizio di incasso ovvero rateizzare tale importo in

un numero di rate costanti (cioè di uguale valore) che va, a sua scelta, da due

a cinque, a decorrere dall’esercizio di incasso.

Il disallineamento generato dal differente trattamento civilistico (imputazione

in bilancio in base al principio di competenza) e fiscale (tassazione in base al

criterio di cassa), comporta la necessità di operare le opportune riprese fiscali

in sede di dichiarazione dei redditi. Ne consegue che:

- nell’esercizio in cui si rileva la sopravvenienza occorrerà operare una variazione

in diminuzione per l’intero valore di questa, con la relativa imposta differita;

negli esercizi successivi si opererà una variazione in aumento corrispondente al

valore della rata di pertinenza del periodo d’imposta, con lo storno pro-quota dell’imposta

differita.

I contributi in conto esercizio e i contributi in conto capitale

Aspetti civilistici, contabili e fiscali

Nell’attuale realtà economica sempre più spesso le imprese fanno ricorso ai finanziamenti

da parte di enti, sia pubblici che privati, che si concretizzano nella elargizione

di contributi finalizzati a risolvere economicamente particolari situazioni o ad

incrementare patrimonialmente la vita dell’azienda stessa.

Con il presente intervento si intende fare una panoramica delle diverse tipologie

di contributi alle imprese, mettendone in luce gli aspetti civilistici, contabili

e fiscali.

In particolare saranno esaminati i contributi in conto esercizio e i contributi

in conto capitale, rinviando ad un successivo articolo la trattazione dei contributi

in conto impianti.

Contributi in conto esercizio

Definizione

I contributi in conto esercizio vengono erogati allo scopo di integrare i ricavi

dell’azienda (laddove si verifichino, ad esempio, situazioni congiunturali tali

da incidere negativamente sull’attività dell’impresa) o di ridurre i costi d’esercizio

che le imprese sostengono per esigenze legate all’attività produttiva (ad esempio

i costi per l’acquisto di fattori produttivi – a condizione che non costituiscano

beni ammortizzabili –, per il personale, ecc…).

Aspetti civilistici

I contributi in conto esercizio devono essere contabilizzati secondo il principio

della competenza economica, a prescindere, quindi, dall’effettivo incasso degli

stessi. In altri termini:

- se i contributi vanno ad integrare i ricavi dell’esercizio, vanno imputati al

conto economico dell’esercizio cui si riferiscono i suddetti ricavi;

- se sono finalizzati alla copertura di costi d’esercizio, devono essere inseriti

nel conto economico in cui trovano collocazione i costi cui ineriscono.

Secondo lo schema obbligatorio di cui all’art. 2425 del Codice Civile, i contributi

in conto esercizio vanno iscritti alla voce A.5 (“Altri ricavi e proventi, con separata

indicazione dei contributi in conto esercizio”) del conto economico.

Il Documento interpretativo del Principio contabile n. 12 indica, ancor più dettagliatamente,

la corretta collocazione in bilancio dei contributi in esame, in funzione della

loro natura, stabilendo che vanno classificati:

- nella voce A.5 “Altri ricavi e proventi”(creando un’apposita sottovoce affinché

si realizzi la separata indicazione rispetto agli altri ricavi e proventi), se sono

destinati ad integrare ricavi della gestione caratteristica o a ridurre i relativi

costi;

- nella voce C.17 “Interessi ed altri oneri finanziari” (con segno negativo), se

finalizzati alla riduzione di costi di natura finanziaria (ad esempio, interessi

passivi su finanziamenti contratti dall’impresa) di competenza dell’esercizio;

- nella voce C.16 “Altri proventi finanziari”, se finalizzati alla riduzione di

oneri finanziari di esercizi precedenti;

- nella voce E.20 “Proventi straordinari”, se percepiti in occasione di particolari

eventi eccezionali.

Aspetti contabili

La rilevazione in contabilità dei contributi in conto esercizio avviene attraverso

la seguente scrittura:

Aspetti fiscali

La disciplina fiscale relativa ai contributi in conto esercizio è rinvenibile nell’art.

85, comma 1, lettere g) e h), del TUIR, laddove si afferma che sono considerati

ricavi, rispettivamente:

- i contributi in denaro, o il valore normale dei beni in natura spettanti, sotto

qualsiasi denominazione, in base a contratto (quindi, in altri termini, possono

rientrare in tale previsione sia i contributi in conto esercizio, sia altre tipologie

di contributi, purché risultino contrattualmente dovuti);

- i contributi spettanti esclusivamente in conto esercizio a norma di legge (prescindendo,

quindi, dalla natura del soggetto erogante, che può essere pubblico o privato).

Ai fini della tassazione dei contributi si fa riferimento al criterio di competenza

di cui all’art. 109 del TUIR. È, pertanto, necessario individuare con esattezza

l’esercizio di competenza; a tal proposito, in base alle modalità di erogazione

del contributo, si possono distinguere le seguenti ipotesi:

- se il contributo viene erogato da un ente pubblico, rileva il momento in cui il

beneficiario viene a conoscenza del decreto di liquidazione del contributo stesso;

- se l’erogazione non è subordinata ad alcun atto formale esterno, rileva il momento

in cui sono venuti ad esistenza tutti gli elementi oggettivi da cui dipende il diritto

al contributo da parte dell’impresa;

- se la concessione del contributo è sottoposta a condizione risolutiva, il contributo

si intende “conseguito” nell’esercizio in cui viene concesso (facendosi, quindi,

riferimento ai due criteri su esposti), salva la restituzione del contributo ottenuto,

qualora si verifichi la condizione risolutiva;

- se la concessione del contributo è sottoposta a condizione sospensiva, rileva

il momento in cui il soggetto erogante, avendo accertato il verificarsi della condizione,

emette una delibera formale.

Contributi in conto capitale

Definizione

I contributi in conto capitale sono finalizzati all’incremento dei mezzi patrimoniali

dell’impresa, senza essere necessariamente correlati all’obbligo di effettuazione

di specifici investimenti, ovvero alla copertura delle perdite d’esercizio.

Aspetti civilistici

L’imputazione in bilancio avviene in base al principio di competenza, mediante collocazione

nella voce E.20 tra i “Proventi straordinari”.

Aspetti contabili La rilevazione in contabilità dei contributi in conto capitale

avviene attraverso la seguente scrittura:

(*) Si ricorda che, ai sensi dell’art. 28, comma 2, DPR n. 600/1973, le regioni,

le province, i comuni, gli altri enti pubblici e privati devono operare una ritenuta

del quattro per cento, a titolo di acconto delle imposte sui redditi del percipiente,

sull’ammontare dei contributi corrisposti ad imprese,ad esclusione di quelli per

l’acquisto di beni strumentali.

Aspetti fiscali

I contributi in conto capitale sono disciplinati in via residuale dall’art. 88,

comma 3, lett.b) del TUIR in cui si afferma che “sono inoltre considerati sopravvenienze

attive... i proventi in denaro o in natura conseguiti a titolo di contributo o di

liberalità, esclusi i contributi di cui alle lettere g) e h) del comma 1 dell’art.

85 contributi in conto esercizio e quelli per l’acquisto di beni ammortizzabili

indipendentemente dal tipo di finanziamento adottato contributi in conto impianti.

Tali proventi concorrono a formare il reddito nell’esercizio in cui sono stati incassati

o in quote costanti nell’esercizio in cui sono stati incassati e nei successivi

ma non oltre il quarto”.

Pertanto:

- la tassazione dei contributi in conto capitale avviene secondo il criterio di

cassa;

- il contribuente ha facoltà di scegliere se tassare l’ammontare complessivo del

contributo percepito nell’esercizio di incasso ovvero rateizzare tale importo in

un numero di rate costanti (cioè di uguale valore) che va, a sua scelta, da due

a cinque, a decorrere dall’esercizio di incasso.

Il disallineamento generato dal differente trattamento civilistico (imputazione

in bilancio in base al principio di competenza) e fiscale (tassazione in base al

criterio di cassa), comporta la necessità di operare le opportune riprese fiscali

in sede di dichiarazione dei redditi. Ne consegue che:

- nell’esercizio in cui si rileva la sopravvenienza occorrerà operare una variazione

in diminuzione per l’intero valore di questa, con la relativa imposta differita;

negli esercizi successivi si opererà una variazione in aumento corrispondente al

valore della rata di pertinenza del periodo d’imposta, con lo storno pro-quota dell’imposta

differita.

Servizio di fotocopiatura presso il punto vendita:

Richiamiamo l’attenzione delle Imprese sulle modalità normative per la erogazione

del servizi di fotocopiatura verso terzi:

• Il Decreto del Ministero per i Beni e le Attività culturali regolamenta il diritto

d’autore e l’attività di riproduzione delle opere protette.

• I punti di riproduzione (copisterie, copy center ed esercizi commerciali che effettuano

fotocopie) devono regolarizzare la loro posizione contattando l’Ufficio SIAE competente

per territorio e sottoscrivere una “presa d’atto” che contiene gli elementi specifici

dell’accordo.

• In occasione della definizione di accordo, l’Ufficio SIAE determinerà il compenso

da assolvere; tale compenso potrà variare in relazione al numero di macchine presenti

nell’esercizio; di seguito riportiamo il prospetto dei compensi.

Fonte: www.siae.it

• Intuiamo che la maggior parte degli Associati Comufficio si troveranno nella posizione

6 della tabella.

• In occasione del pagamento della somma dovuta, all’esercente verrà consegnata

una locandina da esporre bene in vista nel locale, attestante che l’esercizio

è in regola con la normativa sul diritto d’autore ed è pertanto legittimato ad effettuare

riproduzioni, mediante fotocopia o analogo sistema, di opere private.

• Ricordiamo, altresì, che il Listino dei Servizi con il Quaderno delle attività

2011 da parte di Comufficio contiene dei suggerimenti di prezzi praticabili per

tale attività.

Domanda:

Aggiornamento scandenza SISTRI

Risposta:

SISTRI

a seguito del recente D.L. Sviluppo emanato sabato 15 giugno u.s., sono state definiti importanti modifiche al Sistema SISTRI.

Al fine di darvi una puntuale comunicazione vi aggiorno rapidamente sui tratti salienti dell’art.51:

É ufficiale:il SISTRI è sospeso fino al 30.06.2013. Con lui sono sospesi i contratti tra Ministero dell'Ambiente e la Selex SeMa. nonché il pagamento del contributo annuale che le imprese avrebbero dovuto pagare per l'anno 2012. L'art.51 del DL Sviluppo, approvato dal Consiglio dei Ministri di sabato 16 giugno 2012. Il Governo intende "procedere ad ulteriori verifiche" amministrative e funzionali del sistema di controllo della tracciabilità dei rifiuti, vale a dire di quel sistema che da 2 a n ni e mezzo allarma, per la sua farraginosità, circ 300.000 imprese che producono e che gestiscono rifiuti. Il nuovo art.51 chiarisce che le attività di verifica richieste dalla legge 148/2011 (che aveva disposto la proroga al 9 febbraio 2012) hanno evidenziato la necessità di consentirle la prosecuzione anche in collaborazione con le Associazioni di categorie maggiormente rappresentative. La sospensione durerà fino al compimento delle nuove verifiche e, in ogni caso, non oltre il 30 giugno 2013. Non basta. La sospensione riguarda anche "ogni adempimento informatico" da parte dei soggetti obbligati al SISTRI. Il DL ne approfitta per ricordare che le imprese devono continuare a tenere, compilare e conservare i registri di carico e scarico e i formulari. In sostanza, nessuno deve pù accedere al SISTRI, si devono usare solo registri e formulari e le sanzioni sono quelle da sempre conosciute per tali scritture. Il nuovo termine per l'entrata in operatività del sistema sarà individuato con D.M. Del Ministro dell'Ambiente. Il SISTRI ha spiegato il Ministro dello Sviluppo economico, Corrado Passera, intervenendo all'Assemblea Nazionale Confartigianato, "probabilmente non é adatto a molte aziende, soprattutto di piccola e media dimensione" e quindi "si conferma che l'introduzione é sospesa".nella relazione illustrativa del D.L é stabilita la proroga al 31 dicembre 2013 del termine per l'entrata in vigore del SISTRI.

Domanda:

Canone RAI per le aziende

Risposta:

CANONE RAI

La RAI sta inviando alle aziende una nuova comunicazione (in allegato) rielaborata alla luce della nota interpretativa del Ministero dello Sviluppo Economico.

Riteniamo che in base alla nota ministeriale citata sono esplicitamente esclusi dal pagamento dell'Abbonamento Speciale i PC senza sintonizzatore TV nonché i monitor per computer. Tale orientamento è stato ampiamente discusso e condiviso con la RAI stessa durante l'incontro del 3 aprile scorso. L'indicazione che diamo alle aziende è di rispondere attraverso la cartolina preaffrancata, specificando nello spazio "eventuali altre comunicazioni"di non essere tenuti al pagamento della tassa in quanto sprovvisti degli apparecchi ad essa soggetti.

Le notizie sono rintracciabile tramite http://www.confartigianato.an.it/content/abbonamento-speciale-rai-aggiornamenti (su sala stampa e news a scorrimento in home)

In allegato i pdf di questa nuova comunicazione (lettera rai, cartolina, fac simile risposta)

Da un link interno è possibile inoltre accedere direttamente dall’articolo al pdf del pr o t o. 251 del 29/2/12

questo link oppure sul link: http://www.confartigianato.an.it/content/confartigianato-no-canone-speciale-rai-aziende nella casella “cerca” interna al sito con i termini di ricerca “canone rai”: è la prima che appare in cima alla lista dei risultati .

Cordialmente.

Materia:

Fiscale

Tessere prepagata "generica", utilizzata ad esempio dai negozi sportivi ma anche da centri benessere. La tessera viene acquistata in anticipo per un certo valore che poi viene scalato con l'acquisto di beni o servizi.

Per la tessera “generica”, non essendo ancora intervenuta alcuna cessione di beni o prestazione di servizi al momento del versamento dell’importo, questo non può assumere la natura di “corrispettivo”, ma di “deposito” a titolo di provvista. Si ritiene pertanto che al cliente che ha versato l’importo debba essere rilasciata una semplice ricevuta contabile e che gli scontrini debbano essere regolarmente emessi al momento delle singole cessioni o prestazioni da assoggettare ad IVA con l’aliquota propria dei beni o dei servizi. Si informa tuttavia che l’Agenzia delle entrate in un caso specifico ha manifestato un’opinione contraria, ritenendo che al momento dell’incasso l’esercente debba comunque emettere uno scontrino e annotare l’intero importo a fine giornata nel registro dei corrispettivi assoggettandolo all’aliquota del 20 % (Ris. AE n. 160/E del 30.5.02). Data la diversità di opinioni (e di comportamento tra gli esercenti) la scelta non può che essere demandata a ciascun esercente, il quale si avvarrà del proprio consulente.

in ogni caso l’affermazione che “in questo caso si configura un illecito perche’ incasso dei soldi che non dichiaro”, è errata per due motivi:

1) l’esercente annota regolarmente l’incasso nella propria contabilità (nel libro giornale);

2) l’importo non costituisce né “corrispettivo” ai fini iva, né “ricavo” ai fini del reddito; pertanto non deve essere annotato nel registro dei corrispettivi iva, ma solo nel libro giornale tra i conti d’ordine.

Oggetto: Obbligo della PEC anche per le imprese individuali - Decreto legge 18 ottobre 2012, n. 179, convertito in legge 17 dicembre 2012, n. 221, art. 5 (PEC)

Estensione della trasmissione telematica “GDO”

Il Decreto Legge n. 179/2012, (Sviluppo bis), art. 5 ha esteso anche alle imprese individuali e ai professionisti l’obbligo di munirsi di una casella di Posta elettronica certificata (PEC), già operante per le imprese che operano in forma societaria.(vedere nota informativa n. 80 del 24 novembre 2011).

(Testo con le modifiche introdotte dalla Legge di conversione)

Art. 5 Posta elettronica certificata - indice nazionale degli indirizzi delle imprese e dei professionisti

1. L'obbligo di cui all'articolo 16, comma 6, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, come modificato dall'articolo 37 del decreto-legge 9 febbraio 2012, n. 5, convertito, con modificazioni, dalla legge 4 aprile 2012, n. 35, è esteso alle imprese individuali che si iscrivono presentano domanda di prima iscrizione al registro delle imprese o all'albo delle imprese artigiane successivamente alla data di entrata in vigore della legge di conversione del presente decreto.

2. Le imprese individuali attive e non soggette a procedura concorsuale, sono tenute a depositare, presso l'ufficio del registro delle imprese competente, il proprio indirizzo di posta elettronica certificata entro il 31 dicembre 2013 30 giugno 2013. L'ufficio del registro delle imprese che riceve una domanda di iscrizione da parte di un'impresa individuale che non ha iscritto il proprio indirizzo di posta elettronica certificata, in luogo dell'irrogazione della sanzione prevista dall’ articolo 2630 del codice civile, sospende la domanda per tre mesi, in attesa che essa sia integrata con l'indirizzo di posta elettronica certificata fino ad integrazione della domanda con l’indirizzo di posta elettronica certificata e comunque per quarantacinque giorni; trascorso tale periodo la domanda si intende non presentata.

*****

Lo stesso decreto n. 179/2012, art. 34, c. 55, ha esteso la facoltà di optare per la trasmissione telematica dei corrispettivi in luogo della loro certificazione con scontrino o ricevuta fiscale anche alle imprese che, “pur in assenza dei requisiti dimensionali stabiliti per la GDO, fanno parte di un gruppo societario ai sensi dell’art. 2359 del codice civile che opera con più punti di vendita sul territorio nazionale e che realizza un volume d’affari aggregato annuo superiore a 10 milioni di euro.”

(V. art. 34, c. 55 del DL 18.10.12, n. 179, conv. in L. 17.12.12., n. 221, che ha integrato in tal senso l’art. 1, c. 430 della L. 30.12.04, n. 311).

|